日本の太陽電池産業、明らかな成長の影で進む構造変化:スマートグリッド(3/3 ページ)

SiからCISへ、世代交代か

次に太陽電池の種類ごとの状況を探ってみよう。

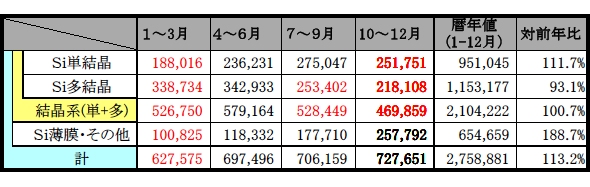

JPEAは長らく太陽電池をSi単結晶とSi多結晶、Si薄膜、その他という4種類に分けて出荷量を発表してきた。Si単結晶は3年間で出荷量が伸びているものの、比率は低下する一方だ。成長の原動力はSi多結晶にあった。しかしSi多結晶は2010年度第2四半期の35万2676kWを頂点として減少傾向に入る。前四半期にはSi多結晶が近年では初めてSi単結晶を下回ってしまう。今四半期の出荷量は、Si単結晶が25万1751kW、Si多結晶が21万8108kWだ(図4)。

図4 2011年暦年の品種別出荷状況 Si多結晶の退潮が著しい。今四半期はSi薄膜・その他が初めてSi多結晶を上回った。赤字は前四半期と比較して減少したもの。単位はkW。出典:JPEA(強調と赤字は本誌)

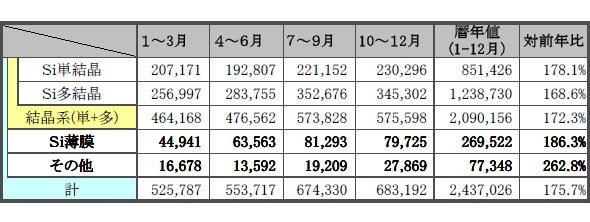

図4 2011年暦年の品種別出荷状況 Si多結晶の退潮が著しい。今四半期はSi薄膜・その他が初めてSi多結晶を上回った。赤字は前四半期と比較して減少したもの。単位はkW。出典:JPEA(強調と赤字は本誌)では何が出荷量を引っ張っているのか。Si薄膜とその他だ。Si薄膜とその他を合わせた出荷量は、10四半期中1回しか減少していない。2010年度第4四半期までは、Si薄膜が出荷量を引っ張ってきたことが分かっている(図5)。しかし2011年第1四半期から、JPEAは統計の公表方法を変更し、Si薄膜とその他の合計値しか分からなくなってしまった。その後の成長は著しく、今四半期は前四半期の145%に当たる25万7792kWに成長。初めてSi多結晶をも上回った。

図5 2010年暦年の品種別出荷状況 2011年の集計ではまとめられているSi薄膜とその他が、2010年の集計では分かれており、それぞれの傾向が分かる。Si薄膜も成長しているが、その他の成長率の方が80ポイント近く高い。単位はkW。出典:JPEA(強調は本誌)

図5 2010年暦年の品種別出荷状況 2011年の集計ではまとめられているSi薄膜とその他が、2010年の集計では分かれており、それぞれの傾向が分かる。Si薄膜も成長しているが、その他の成長率の方が80ポイント近く高い。単位はkW。出典:JPEA(強調は本誌)なぜJPEAは統計の公表方法を変えたのだろうか。「企業のコンプライアンス上の問題が起こるために変更した。『その他』に属する企業があまりにも少ないため出荷数量の実数が分かってしまうからだ」(JPEA)。

日本国内でその他に入る太陽電池のほとんどがCIS(CIGS)だ*1)。統計調査対象のうち、CIS(CIGS)を主に出荷しているのはソーラーフロンティアとホンダ、特にソーラーフロンティアである(関連記事:世界最大級の太陽光発電所、ソーラーフロンティアが150MW分の部材を供給)*2)。

*1) SiやCIS(CIGS)の他に、宇宙用のGaAs(ガリウムヒ素)などもあるが、出荷数量は少ない。色素増感型太陽電池や有機薄膜太陽電池は市場形成前の段階である。

*2) JPEAは「その他」の大きな部分をソーラーフロンティアが占めているという本誌の予測に対して、コメントしていない。

なお、今回の調査対象は、以下の34社である*3)。AGC硝子建材、Qセルズジャパン、YOCASOL、伊藤組モテック、ウエストホールディングス、カナディアン・ソーラー・ジャパン、カネカ、川崎重工業、京セラ、グリーンテック、クリーンベンチャー21、神戸製鋼所、サニックス、サンテックパワージャパン、三洋電機、シャープ、ショット日本、新興マタイ、積水化学工業、ソプレイソーラー、ソーラーフロンティア、高島、長州産業、東芝、トリナ・ソーラー・ジャパン、ネクストエナジー・アンド・リソース、ノーリツ、パナソニック電工、富士電機、フジプレアム、ホンダ、ミサワホーム、三菱重工業、三菱電機。

*3) 今四半期から、調査対象に伊藤組モテック、ウエストホールディングス、高島、ネクストエナジー・アンド・リソースの4社が加わった。34社全てから集計に対する回答が得られている。

関連記事

太陽電池国内市場の停滞を欧州向け輸出がカバー

太陽電池国内市場の停滞を欧州向け輸出がカバー

2011年度第1四半期(2011年4月〜2011年6月)の状況、大震災に影響を受けた 新築住宅のうち、太陽電池を導入する割合は?

新築住宅のうち、太陽電池を導入する割合は?

2011年度第2四半期の概要と、住宅への導入調査 国内最大規模の太陽電池工場がフル稼働へ

国内最大規模の太陽電池工場がフル稼働へ

年産能力は1GWと大きい

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- コニカミノルタと富士フイルムBIが複合機の調達業務で合弁協議、トナーの提携も

- 中小製造業の2人に1人が「毎日FAX使う」、DXが進まない要因とは

- オリンパスの新CMOが担う「MSA」の役割とは、内向きではなく患者と向き合う

- 「スキルデータ」の活用が製造業にもたらすメリットとは 実践事例と注意点を解説

- 製造業DXで日本が欧州から学ぶべき点、学ばなくてもよい点は何か

- 見積もり時間をゼロに 部品の納期と金額を即時算定するミスミの新システム

- 品質管理に必須の統計的手法「X-R管理図」「P管理図」の作り方

- 新会社名は「ETRIA」 リコーと東芝テックの複合機開発/生産事業統合へ

- 生成AIが運用保守困難なシステムを解析 リバースエンジニアリングするサービス

- 試行フェーズを脱した通信業界の生成AI活用 MWC 2024レポート(後編)

よく読まれている編集記者コラム

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。