これだけは知っておきたい! 「ファイナンスの勘所」:目指せT字型人材! 中小企業エンジニアのスキルアップ(6)(2/3 ページ)

今回の事例、まずは「何のために、いくらお金が必要なのか」を明確にする必要があります。具体的に何を明確にしていくのかというと、次の3つを明確にする必要があります。

- 資金使途:何のために使う資金なのか

- 要資:資金はいくら必要なのか

- 調達:その資金をどのように集めるのか

最初の資金使途ですが、これは何のために使う資金なのかを明確にするということです。

銀行は、お金を貸す以上そのお金が何に使われるのかを知る必要があります。資金使途は、大きく分けて「設備資金」と「運転資金」に分けられます。

「設備資金」とは、何かしら設備を購入するために使う資金のことです。例えば、機械の購入費用や店舗の改装費用などです。一方、「運転資金」とは、企業が日々のビジネスを運営していくために必要な資金のことです。具体的には、仕入れの際に支払う費用などが代表的です。銀行がお金を貸す際の審査(融資審査)においては、資金使途が最初の一歩となります。従って、まずは資金使途を明確にすることが大切になります。ちなみに、資金使途通りにお金を使わなかった場合は、銀行から借入金の契約を打ち切られる可能性があります。「本当は運転資金として使うつもりのお金だけど、設備資金として借りてしまおう!」ということは、絶対にやってはいけません。

次に、資金使途の項目それぞれに対して、いくら必要なのかを明確にします。これが要資です。銀行に対して、「大体1000万円くらい掛かりそうなので、少し余裕を見て1100万円貸してください」といっても、「それでは1100万円貸しましょう!」とはなりません。きっちりとそれぞれいくら掛かるということを明確にする必要があります。

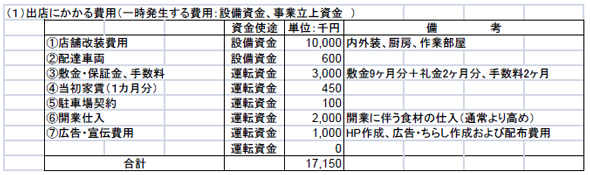

さきほどの寿司屋の例では、例えば、次のような形で資金使途と要資をまとめました。

図3 A社における資金使途と要資

図3 A社における資金使途と要資上の図では、例えば「店舗改装費用」に1000万円、「配達車両」として60万円必要といった形で、何にいくら必要であるということをまとめています。

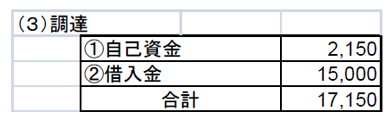

続いて、考えることは、必要な費用をどのように調達するかということです。調達には、銀行借入の他に、自己資金や銀行以外からの借入などがあります。さまざまな調達方法がありますが、必要な費用を全て銀行から借り入れてまかなうことは可能です。しかし、自己資金があれば、一部の費用を自己資金でまかなうことで、銀行に対して今回の取り組みに対する真剣さをアピールすることができます。従って、必要な費用を具体的にどのような方法で集め、最終的にいくら借り入れる必要があるのかを明確にします。

今回の寿司屋の事例では、自己資金として215万円を用意し、銀行から1500万円を借りることとなりました(図4)。

図4 調達:単位は千円

図4 調達:単位は千円続いて、考える必要があるのは、借りたお金をどのようにして返すのかということです。銀行は、一般的には貸したお金を返してもらえるところにのみお金を貸します。ですから、借入をするに当たっては、きっちりとお金が返済できるということを示す必要があります。

では、具体的に何を示せばいいのでしょうか。そのためには、返済の考え方を知っておく必要があります。企業が借入を返済する際のお金のことを返済原資と言いますが、その返済原資は以下で定義されています。

返済原資=税引後当期純利益+減価償却費

細かい説明は省略しますが、つまりは税金を支払った後の利益が返済原資となるということです(ただし、利息は支払利息として費用で支払います)。

ですから、銀行に対してはこの返済原資がどれくらいあるのか、そしてその返済原資を基に何年で借入を返済できるのかということを示す必要があります。

これは、具体的には対象となる事業や企業の売り上げと費用についてきっちりと説明できるようにするということです。

ここまでの準備ができれば、最後のポイントである「数字」で説明できるようになれば、借入にたどり着くことができるようになります。重要なポイントは、「数字」という部分です。銀行員は、経営者の空想話には付き合ってくれません。あくまでも、その企業や経営者、事業は、お金を貸すに値するものなのか、またきっちりと返済をしてくれるのか、を見ています。これを赤の他人である銀行員に説明するには、単なる口で説明するだけではなくきっちりと「数字」で示す必要があります。

例えば、売り上げが100万円上がるとするならば、その100万円の根拠を数字で示さなければいけません。「1個1000円の製品が、A社○個、B社に○個、またA社に○個売れる」「その理由は……である」という形で他人を納得させるだけの材料を用意しなければならないということです。

具体的には、次のような資料を用意するといいでしょう。

- 予想損益計算書

- 資金繰り表

- 事業計画書

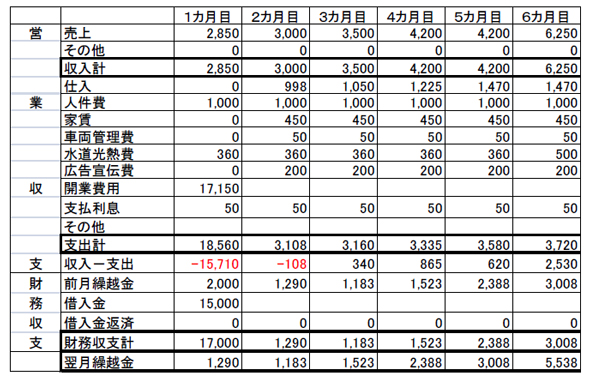

図5では、今回の事例で利用した予想損益計算書のサンプルを紹介します(この事例では、月単位の損益計算書を簡易的に作成しました(単位は千円)。

図5 予想損益計算書のサンプル(単位は千円)

図5 予想損益計算書のサンプル(単位は千円)この資料には数字しか書いていませんが、必要に応じて添付資料として売り上げの根拠などをまとめたものを添付します。

また、この資料を作成する際のポイントとして、売上予測が計画の80%となった場合の計画も事前に作っておくとよいでしょう。数字はあくまでも計画。計画通りいかないこともリスク管理として想定していることをアピールできますので……。

Copyright © ITmedia, Inc. All Rights Reserved.

中小製造業の記事ランキング

- NDAを結ぶ前に「特許出願」を行うべき3つの理由

- NDAにおける上手な「秘密情報の定義」とは?

- 大手との協業、NDAを結ぶ前に「目的の明確化」が必要な理由

- 世界初の“凍る”鋳造技術を実用化! 業界常識を覆した町工場の“熱い”挑戦

- まるでApple製品のような? シャレオツ仏像フィギュア

- これだけは知っておきたい! 「マーケティングって何?」(前編)

- 生産性の低い企業は退出へ、中小企業の新陳代謝と見えてきた多様性

- 「奇跡の一本松」を保存した生物研究所が乳がん触診シミュレーターを開発した理由

- 革新的な製品を作り続ける――パナソニック出身者が立ち上げた家電ベンチャーの新戦略

- NDAにおける二大義務の1つ「秘密保持義務」とは何か?

よく読まれている編集記者コラム

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。